今回は確定申告の「医療費控除」についてまとめました。

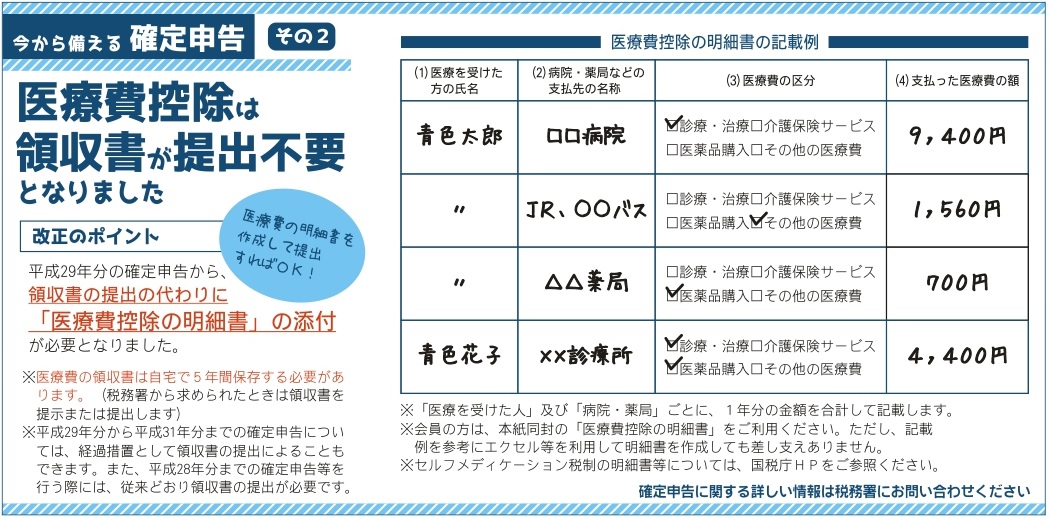

平成29年の確定申告から、領収書の代わりに「医療費控除明細書」の添付が必要となりました。

医療費の領収書は提出する必要がなくなりますが、自宅で5年間保存する必要があります。

平成31年(令和元年)までの確定申告については、経過措置として今まで通り領収書の提出による申告が可能ですが、来年(令和2年)以降の分については、「医療費控除明細書」の添付が必要です。

参考ページ

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2018/pdf/004.pdf

治療のためのあん摩マッサージ指圧師、はり師、きゅう師による施術の対価は医療控除の対象となりますので、当院での施術は控除対象となります。

※ 国家資格保持者ではないリラクゼーションマッサージや整体による施術は医療控除対象外です。

あん摩マッサージ指圧師、はり師、きゅう師の施術を受けた場合、医療費控除明細書にどのように記載するのか分かりにくかったため、王子税務署に確認しました。

医療費の区分欄には、「その他の医療費」項目にチェックを入れて、合計金額を記入すればよいそうです。「診療・治療」項目ではありませんので、ご注意ください。

当院にかかっている方で、記載方法が分からない場合にはご相談下さい。

医療費控除明細書の具体的な記載方法については以下のページをご参照ください。

参考ページ

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/iryouhikoujo.htm

西ヶ原四丁目治療院 院長の佐藤弘樹(さとうこうき)と申します。

西ヶ原四丁目治療院 院長の佐藤弘樹(さとうこうき)と申します。